Finanzen

SICHER IN DIE ZINS-ZUKUNFT

23. August 2022

Viele Jahre lang haben Bauherrinnen sowie -herren und Immobilienkäuferinnen bzw. -käufer davon profitiert, dass sich die Darlehenszinsen auf historischen Tiefstständen bewegten. Inzwischen hat die von vielen erwartete Trendwende eingesetzt: Die Zinsen sind gestiegen und eine erneute Abwärtsbewegung ist auf absehbare Zeit eher unwahrscheinlich.

Für alle wird es teurer

Für zahlreiche Häuslebauerinnen bzw. -bauer oder Käuferinnen und Käufer in spe bedeutet das eine drastisch veränderte Situation, denn sie müssen bei der Darlehenstilgung künftig mit ganz anderen monatlichen Belastungen rechnen als noch vor einem oder zwei Jahren. Aber auch wer sich, während der Niedrigzinsphase günstige Konditionen gesichert hat, sollte sich jetzt Gedanken machen: Wann läuft die Zinsbindung aus, wann also ist die Anschlussfinanzierung fällig? Und wie lassen sich die dann erwartbaren Kostensteigerungen bewältigen?

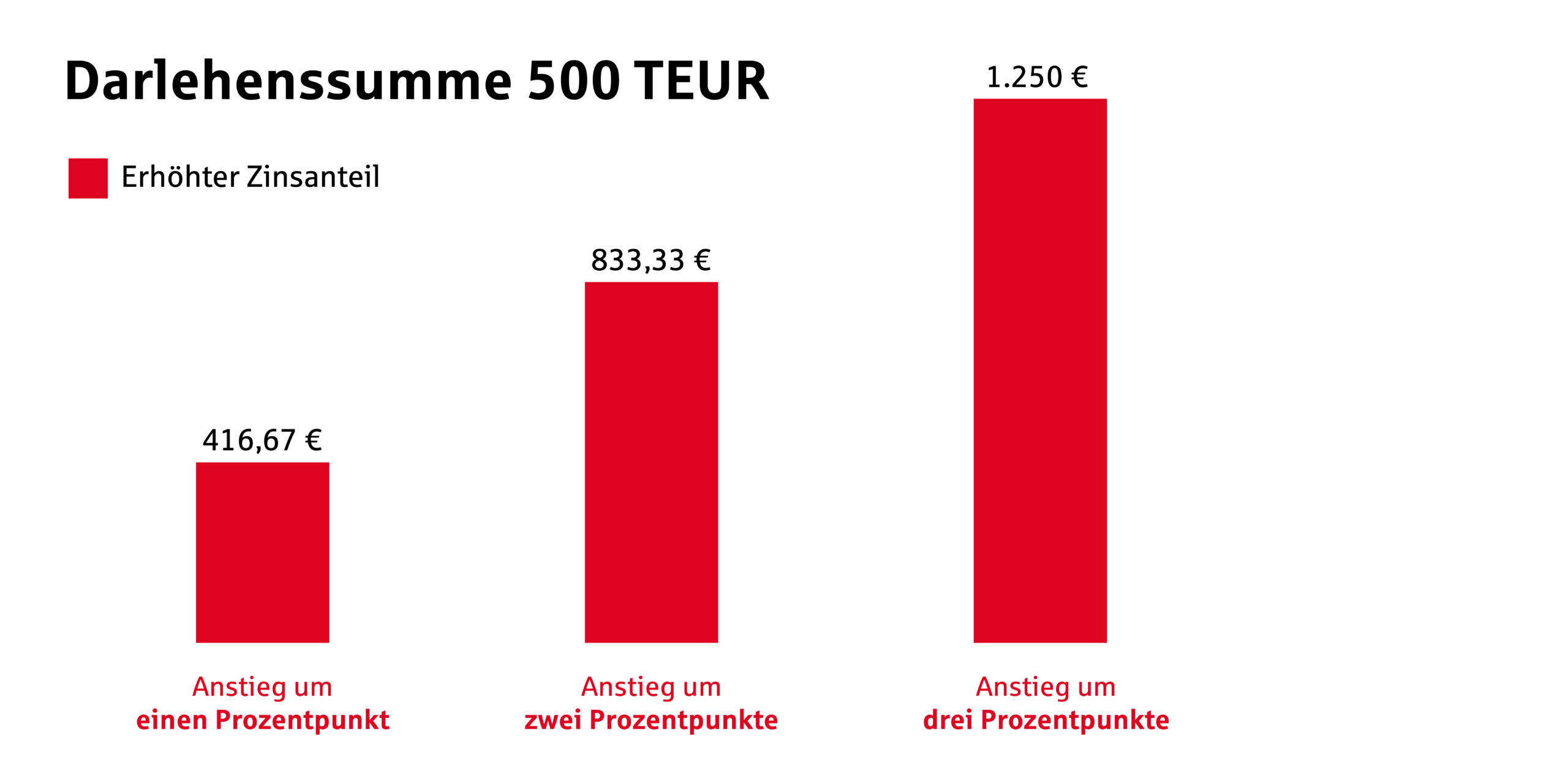

Zwei Prozentpunkte wirken sich dreistellig aus

Die Aussichten sind nicht gerade rosig: Im Zeitraum vom November 2021 bis April 2022 hat bereits ein Zinsanstieg um über zwei Prozentpunkte stattgefunden und Expertinnen und Experten rechnen damit, dass sich diese Entwicklung weiter fortsetzen wird. Die Phase günstiger Immobilienfinanzierungen scheint also auf absehbare Zeit vorbei zu sein.

Zwei Prozentpunkte mögen auf den ersten Blick harmlos erscheinen, aber in konkreten Zahlen können sie mit einem satten Plus zu Buche schlagen. Unsere Grafik zeigt ein Beispiel: Bei der Anschlussfinanzierung einer Restschuld von 500.000 Euro und einem Zinsanstieg um zwei Prozentpunkte erhöht sich der Zinsanteil um happige 833 Euro. Bei einer Restschuld von 300.000 Euro sind es immerhin rund 500 Euro mehr, was die meisten auch nicht so einfach wegstecken dürften.

Höchste Zeit, sich abzusichern

Rechnet man die aktuellen Mehrkosten infolge der Inflation, vor allem der gestiegenen Energiepreise, hinzu, dann ist klar: Für viele Immobilienbesitzerinnen sowie -besitzer kann es eng werden. Denn wer ist schon in der Lage, seine Restschuld auf einen Schlag abzutragen und sich so aus der Zinsfalle zu befreien?

Wer zu den Betroffenen gehört, sollte also möglichst jetzt reagieren und sich mit Lösungsmöglichkeiten befassen. Und die gibt es: Wir als Stadtsparkasse München bieten verschiedene Mittel und Wege an, mit denen man sich gegen den Zinsanstieg nachhaltig absichern kann.

Wirksames Instrument: Forward-Darlehen

Als wirksames Instrument, um den Zinssatz zumindest auf dem jetzigen Stand einzufrieren, hat sich das sogenannte Forward-Darlehen bewährt. Damit lassen sich die Zinsen jetzt fest für einen bestimmten Zeitraum vereinbaren. Der Vorteil für Immobilienbesitzer:innen, deren Zinsbindung in der nächsten Zeit ausläuft: Sie wissen schon jetzt genau, was auf sie zukommt, und erhalten damit große Planungssicherheit für ihre Anschlussfinanzierung.

So funktioniert das Forward-Darlehen

Ein Forward-Darlehen ist, wie der Name sagt, ein Darlehen im Voraus, dessen eigentliche Laufzeit erst in der Zukunft beginnt. Die Darlehensnehmerin bzw. Darlehensnehmer bekommen also das Geld nicht heute ausgezahlt, sondern erst einige Zeit später, nachdem der Vertrag abgeschlossen wurde. Die Konditionen dagegen werden schon heute vereinbart und festgeschrieben. Das Verfahren ähnelt dem für Warentermingeschäfte: Man sichert sich für die Zukunft ab, um mit garantierten Kosten rechnen zu können und keine unliebsamen Überraschungen zu erleben.

Die Zeitspanne zwischen dem Abschluss des Vertrags und dem tatsächlichen Beginn der Laufzeit wird als Forward-Periode bezeichnet. Sie kann ein paar Monate oder mehrere Jahre umfassen – je nachdem, wann das Darlehen benötigt wird. Für diese Vorratshaltung des Darlehens ist zwar ein geringer Aufschlag fällig, dafür sind die Darlehensnehmerin bzw. der Darlehensnehmer dann aber gegen steigende Zinsen regelrecht versichert.

Ideal für die Anschlussfinanzierung

Aufgrund dieses handfesten Gewinns an Planungssicherheit wird ein Forward-Darlehen sehr oft als Anschlussfinanzierung genutzt. Es ist ganz einfach: Wer eine Immobilie zu Niedrigzinsen finanziert hat und sich gegen einen Kostenschock beim herannahenden Ablauf der Zinsbindung absichern möchte, kann für diesen Zeitpunkt ein Forward-Darlehen abschließen und den heute gültigen Zinssatz festschreiben.

Die Vorteile des Forward-Darlehens auf einen Blick

- Planungssicherheit für die Anschlussfinanzierung

- Gesicherte Zinsen für die vereinbarte Laufzeit

Solide Basis: ein Bausparvertrag

Für die Erstfinanzierung einer Immobilie empfiehlt sich immer ein Bausparvertrag, um das Eigenkapital zu erhöhen und damit die monatliche Belastung von vornherein zu verringern. Ein sogenannter Riester-Bausparvertrag wirkt sich sogar steuermindernd aus. Bei bereits bestehender Finanzierung können Sie zur Sicherheit für den künftigen Ablauf parallel mit einem Bausparvertrag ansparen.

Nutzen Sie unser umfangreiches Beratungsangebot – von der Zeitung DIE WELT in diesem Jahr als bestes in Bayern ausgezeichnet – und lassen Sie sich die individuell beste Lösung von uns aufzeigen.

Disclaimer: Bitte sei dir bewusst, dass die hier dargestellten Informationen ledigich eine allgemeine Übersicht über die Funktionsweise bestimmter Finanzprodukte bieten und als Hilfestellung für deine eigene Recherche dienen sollen. Bevor du eine Anlageentscheidung triffst, solltest du dich eingehend mit den entsprechenden Verkaufsunterlagen vertraut machen. Diese enthalten detaillierte Informationen zu den Produkten, die für deine Entscheidungsfindung entscheidend sein können. Die hier bereitgestellten Informationen ersetzen keine individuelle Beratung, die deine persönlichen Anlageziele, finanziellen Verhältnisse sowie Kenntnisse und Erfahrungen berücksichtigt. Zudem erheben sie keinen Anspruch auf Vollständigkeit. Die Stadtsparkasse München bemüht sich, die Angaben zu den einzelnen Produkten aktuell zu halten. Dennoch kann keine Garantie dafür übernommen werden, dass alle Angaben korrekt sind. Weitere Informationen findest du in den rechtlichen Hinweisen unter Preise und Hinweise | Stadtsparkasse München und in den Allgemeinen Geschäftsbedingungen: AGB | Stadtsparkasse München.